|

|

|

|

Segunda-Feira, 11/11/2013

Premissas para um modelo de Liability Driven Investment – LDI

Daniel Pereira da Silva

Segundo a norma vigente (Resoluçăo CMN 3792/09 e suas alteraçőes) no que tange ŕ gestăo de investimento, as entidades fechadas de previdęncia complementar - EFPC devem adotar regras, procedimentos e controles internos específicos, em consonância com o seu porte, a complexidade, a modalidade e a forma de gestăo de cada plano, observadas, ainda, as particularidades e modelagens desses planos.

Neste sentido, o Guia de Melhores Práticas de Investimentos publicado pela PREVIC foca quatro tópicos essenciais, quais sejam, a macroanálise, a política, a gestăo e avaliaçăo dos riscos e controles diversos.

No primeiro tópico, macroanálise, há uma referęncia para a importância da avaliaçăo conjuntural do investimento, desde os cenários de médio e longo prazos, conjugados a estudos de ativos e passivos, em consonância com o artigo 12 da Resoluçăo CMN 3792/09:

Art. 12. A EFPC deve gerenciar os ativos de cada plano de forma a garantir o permanente equilíbrio econômico-financeiro entre estes ativos e o passivo atuarial e demais obrigaçőes do plano.

Neste sentido, até entăo, as EFPC no Brasil vinham adotando experięncias de Asset Liability Manangament ou Modeling – ALM, ou gerenciamento de ativos e passivos, como forma de estudo prévio para a gestăo e políticas de investimentos, porém, segundo indica pesquisa do Raio X da ABRAPP de 2013 divulgada no 34ş Congresso em Florianópolis-SC, sem uma periodicidade definida.

Contudo, a constante mudança do cenário demográfico, bem como a dinâmica dos mercados financeiro e de capitais, vęm exigindo uma a revisăo periódica desses estudos, inclusive, cada vez mais voltados para a realidade subjacentes das massas populacionais vinculadas aos planos de benefícios.

No Brasil, excepcionalmente, devemos lembrar a grande oportunidade que vislumbramos com os títulos emitidos pelo Tesouro, diferentemente da realidade de outros países.

Por outro lado, o modelo de Liability-Driven Investment – LDI ou investimentos orientados pelo passivo, vem sendo muito usado nos EUA e Europa, como forma de reduçăo de volatilidade entre ativos e passivos.

Até mesmo para os planos com baixo grau de solvęncia, o LDI tem sido adotado como política para apenas uma parcela do portfólio, uma vez que o restante do portfólio é direcionado a obter um melhor retorno, até que determinado nível de solvęncia seja atingido.

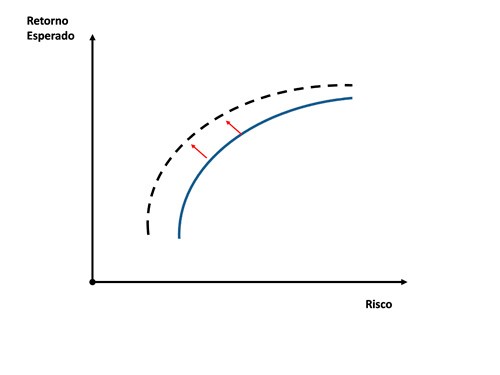

O LDI tende a ser indicado para a prática e o monitoramento dos investimentos em ambiente de gestăo baseada em riscos, sendo seu principal objetivo perseguir uma “meta” de solvęncia do plano do plano de benefícios, considerando a mudança (avanço) da fronteira eficiente, segundo o modelo de Markovitz, por meio da orientaçăo analítica e centrada no passivo.

§ preliminarmente, e considerando a legislaçăo previdenciária vigente, a realizaçăo de Teste de Aderęncia e Adequaçăo das hipóteses atuariais;

§ identificaçăo, avaliaçăo e quantificaçăo dos riscos do passivo e fluxos (prioritariamente realizados pelo atuário), por meio de estudos estocásticos, com análise de sensibilidade das hipóteses e a duration do passivo;

§ identificaçăo de qual a tolerância a risco, objetivos e requerimentos pelo modelo e normatizaçăo. Na construçăo do modelo, săo feitos stress tests, verificando a reaçăo do portfólio idealizado em diversos cenários;

§ formulaçăo de estratégia, de modo a reduzir a volatilidade do retorno dos investimentos, com a mudança da fronteira eficiente, considerando a duration do passivo;

§ implementaçăo da estratégia;

§ reavaliaçăo do passivo e reestruturaçăo da estratégia, no mínimo, anualmente ou quando ocorrer mudanças (demográficas, econômico e financeiras).

Por fim, vale ressaltar que estratégias de LDI, podem ser entendidas como uma visăo holística e uma excelente forma de hedge, podendo ser uma peça de significativa relevância dentro de uma concepçăo de políticas e gestăo de investimentos.

Daniel Pereira da Silva - Atuário, graduado pela UFRGS, com Pós-Graduaçăo em Gestăo de Seguros e Previdęncia Privada pela Universidade Presbiteriana Mackenzie e MBA em Gestăo de Negócios pelo IBMEC. É Diretor Comercial e de Mercado da GAMA Consultores Associados.

Neste sentido, o Guia de Melhores Práticas de Investimentos publicado pela PREVIC foca quatro tópicos essenciais, quais sejam, a macroanálise, a política, a gestăo e avaliaçăo dos riscos e controles diversos.

No primeiro tópico, macroanálise, há uma referęncia para a importância da avaliaçăo conjuntural do investimento, desde os cenários de médio e longo prazos, conjugados a estudos de ativos e passivos, em consonância com o artigo 12 da Resoluçăo CMN 3792/09:

Art. 12. A EFPC deve gerenciar os ativos de cada plano de forma a garantir o permanente equilíbrio econômico-financeiro entre estes ativos e o passivo atuarial e demais obrigaçőes do plano.

Neste sentido, até entăo, as EFPC no Brasil vinham adotando experięncias de Asset Liability Manangament ou Modeling – ALM, ou gerenciamento de ativos e passivos, como forma de estudo prévio para a gestăo e políticas de investimentos, porém, segundo indica pesquisa do Raio X da ABRAPP de 2013 divulgada no 34ş Congresso em Florianópolis-SC, sem uma periodicidade definida.

Contudo, a constante mudança do cenário demográfico, bem como a dinâmica dos mercados financeiro e de capitais, vęm exigindo uma a revisăo periódica desses estudos, inclusive, cada vez mais voltados para a realidade subjacentes das massas populacionais vinculadas aos planos de benefícios.

No Brasil, excepcionalmente, devemos lembrar a grande oportunidade que vislumbramos com os títulos emitidos pelo Tesouro, diferentemente da realidade de outros países.

Por outro lado, o modelo de Liability-Driven Investment – LDI ou investimentos orientados pelo passivo, vem sendo muito usado nos EUA e Europa, como forma de reduçăo de volatilidade entre ativos e passivos.

Até mesmo para os planos com baixo grau de solvęncia, o LDI tem sido adotado como política para apenas uma parcela do portfólio, uma vez que o restante do portfólio é direcionado a obter um melhor retorno, até que determinado nível de solvęncia seja atingido.

O LDI tende a ser indicado para a prática e o monitoramento dos investimentos em ambiente de gestăo baseada em riscos, sendo seu principal objetivo perseguir uma “meta” de solvęncia do plano do plano de benefícios, considerando a mudança (avanço) da fronteira eficiente, segundo o modelo de Markovitz, por meio da orientaçăo analítica e centrada no passivo.

§ preliminarmente, e considerando a legislaçăo previdenciária vigente, a realizaçăo de Teste de Aderęncia e Adequaçăo das hipóteses atuariais;

§ identificaçăo, avaliaçăo e quantificaçăo dos riscos do passivo e fluxos (prioritariamente realizados pelo atuário), por meio de estudos estocásticos, com análise de sensibilidade das hipóteses e a duration do passivo;

§ identificaçăo de qual a tolerância a risco, objetivos e requerimentos pelo modelo e normatizaçăo. Na construçăo do modelo, săo feitos stress tests, verificando a reaçăo do portfólio idealizado em diversos cenários;

§ formulaçăo de estratégia, de modo a reduzir a volatilidade do retorno dos investimentos, com a mudança da fronteira eficiente, considerando a duration do passivo;

§ implementaçăo da estratégia;

§ reavaliaçăo do passivo e reestruturaçăo da estratégia, no mínimo, anualmente ou quando ocorrer mudanças (demográficas, econômico e financeiras).

Por fim, vale ressaltar que estratégias de LDI, podem ser entendidas como uma visăo holística e uma excelente forma de hedge, podendo ser uma peça de significativa relevância dentro de uma concepçăo de políticas e gestăo de investimentos.

Daniel Pereira da Silva - Atuário, graduado pela UFRGS, com Pós-Graduaçăo em Gestăo de Seguros e Previdęncia Privada pela Universidade Presbiteriana Mackenzie e MBA em Gestăo de Negócios pelo IBMEC. É Diretor Comercial e de Mercado da GAMA Consultores Associados.

|