Desde o exercício de

2010, a PREVIC produz um estudo consolidado acerca das despesas administrativas

das Entidades Fechadas de Previdência Complementar, com base nos dados

constantes do Plano de Gestão Administrativa (PGA), transmitidos à autarquia

quando do fechamento contábil anual.

Mesmo com a defasagem dos dados – o último estudo disponível, recém-divulgado,

refere-se ao encerramento do exercício de 2014 – e com a ausência de acesso

direto às bases – os valores são apresentados em relatório PDF, o que dificulta

a derivação de análises – trata-se de uma ótima fonte de informação acerca da

estrutura de custos administrativos dos Fundos de Pensão, refletindo parte dos

desafios e, por consequência, dos ajustes que as Entidades enfrentam ano após

ano.

Despesas continuam a superar as receitas correntes

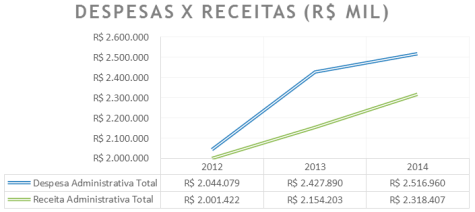

Em 2014,

a despesa administrativa total dos 272 fundos de pensão analisados no estudo

chegou a R$ 2,5 bi. Por sua vez, a receita administrativa foi de R$ 2,3 bi,

indicando que os gastos superaram a arrecadação anual em R$ 200 mi.

Tendo

em vista que a estrutura de governança das Entidades pressupõe a existência de

um fundo administrativo, no qual os recursos arrecadados são acumulados para

fazer frente às necessidades futuras, a presença de despesas maiores que

receitas em um dado exercício não é um indicativo claro e direto de problemas.

Contudo, se tal fato se torna recorrente, os recursos do fundo vão se exaurindo

e a Entidade pode, no futuro, enfrentar dificuldades para financiar suas

atividades administrativas.

De

fato, constata-se que pelo menos desde o exercício de 2012 (a PREVIC não

consolidava esta informação nos estudos anteriores) as despesas têm sido

maiores que as receitas.

Apoiando-se nas melhores

práticas de gestão e nas responsabilidades fiduciárias que, com base na

legislação vigente, cada órgão estatutário possui, é importante que as EFPC

realizem periodicamente análises e projeções financeiras e atuariais acerca da

sustentabilidade do Fundo Administrativo. Com isto, é possível não apenas

dimensionar corretamente as despesas, como também identificar a necessidade de

aumento (em caso de falta) ou redução (em caso de sobra) de receitas

administrativas e de verificar a própria sustentabilidade da Entidade a longo

prazo.

Entidades menores enfrentaram os maiores aumentos de despesas

A

PREVIC, em seu estudo, classifica as Entidades em cinco grupos de acordo com o

ativo total:

|

Grupo

|

Classificação por

ativo total (R$)

|

|

E

|

Até 100 milhões

|

|

D

|

100 milhões a 500 milhões

|

|

C

|

500 milhões a 2 bilhões

|

|

B

|

2 bilhões a 15 bilhões

|

|

A

|

Acima de 15 bilhões

|

Além disso, para fins comparativos, as despesas são cotejadas

com a população de cada Entidade. Tem-se, com isto, um importante indicador,

que é a despesa per capita. No ano de 2014, a despesa

administrativa média com cada um dos 3.130.162 participantes e assistidos que

compõem o sistema foi de R$ 1.144,30 ao ano (o equivalente a R$ 95,35 ao mês).

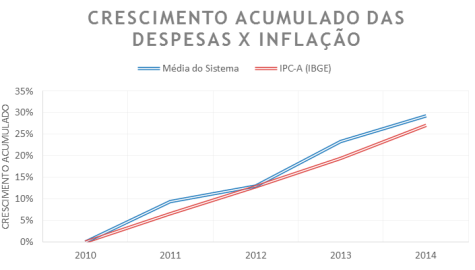

Interessante

constatar que nos últimos cinco anos há forte correlação entre o crescimento da

despesa média per capita (aqui, considerando-se o total de todas as EFPC) com a

inflação oficial, medida pelo IPCA (IBGE), como se vê a seguir:

Nota-se que as despesas

administrativas per capita cresceram 29% entre 2010 e 2014, enquanto o IPCA

acumulado no mesmo período foi de 27%. Essa constatação, de que as despesas

cresceram além da inflação, é fortemente afetada pelos subgrupos D e E, os

únicos que efetivamente superaram o IPCA do período.

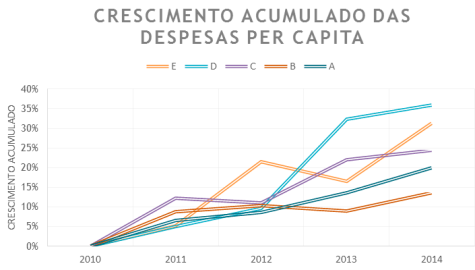

A

partir da segmentação em grupos e após análise dos valores per capita,

constata-se que as EFPC do grupo D (ativo total entre 100 e 500 milhões de

reais) e do grupo E (ativo total até 100 milhões de reais) foram as que tiveram

o maior aumento relativo de despesas, como vemos abaixo:

As demais EFPC, dos

grupos C, B e A, mantiveram o crescimento de suas despesas per capita em

patamar inferior a inflação, com destaque ao grupo B, cuja evolução em cinco

anos foi de apenas 14% ante aos 27% do IPCA.

Dada a

heterogeneidade dos Fundos de Pensão que compõem o sistema e os diversos

modelos de gestão empregados, os dados disponíveis no estudo da PREVIC devem

ser analisados respeitando-se as diferenças existentes e evitando-se as

generalizações. Mesmo assim, vê-se nesta análise o reflexo das ações que as

EFPC vêm empreendendo em busca de redução de custos. É possível, ainda, que o

pior desempenho das menores (grupos D e E) neste aspecto seja decorrente da

baixa escala de suas operações, acarretando maiores limitações para gestão de

custos.

É necessário gerir e controlar o fundo administrativo

Tão

importante quanto ter o total controle do passivo e do ativo previdencial de um

plano de benefícios é a manutenção de uma gestão eficaz do fundo

administrativo. Logo, indicadores de gestão relacionados ao custeio

administrativo são obrigatórios no planejamento estratégico das EFPC. Por ter

comparabilidade com o sistema, mediante análise do estudo divulgado pela

Previc, a despesa per capita é um indicador que pode ser utilizado.

Por

fim, para que despesas e receitas administrativas sejam dimensionadas

adequadamente, evitando-se, com isto, maiores desafios no futuro, recomenda-se

que as EFPC acompanhem periodicamente seus fundos administrativos, por meio de

projeções financeiras e atuariais que afiram sua sustentabilidade no longo

prazo.

Guilherme Brum Gazzoni -

administrador, Pós-Graduado em Finanças e com Especialização em

Entrepreneurship pela Babson College – Boston / Massachussets. É Diretor

Administrativo e Comercial da GAMA Consultores Associados.

Fonte: newsletter GAMA