Que o mercado de

previdência complementar tem sofrido grandes transformações nos últimos anos,

isto nós sabemos. De fato, os Fundos de Pensão não passariam incólumes a tantas

mudanças econômicas, políticas e sociais ocorrendo simultaneamente em nosso

país e fora dele. Nesse sentido, os bons Relatórios Trimestrais fornecidos pela PREVIC

são importantes fontes para conhecermos melhor as principais mudanças havidas e

inferir tendências para o sistema.

Visão

geral

Em dezembro de

2016, o Brasil contava com 307 fundos de pensão, número que vem decaindo ano

após ano. São trinta a menos que há cinco anos, em 2011. Em especial, chama

atenção a variação por tipo de patrocínio predominante:

Quantidade

de EFPCs

|

Patrocínio predominante

|

Dez/2011

|

Dez/2016

|

Variação

|

|

Instituidor

|

19

|

21

|

+10%

|

|

Privado

|

234

|

198

|

-16%

|

|

Público

Estadual

|

45

|

49

|

+9%

|

|

Público

Federal

|

37

|

37

|

–

|

|

Público

Municipal

|

2

|

2

|

–

|

|

Total

|

337

|

307

|

-9%

|

Como se vê, a

maior redução está no segmento de patrocínio privado. Doutro lado, aumentou o

número de entidades ligadas aos segmentos de Instituidor e Público Estadual.

Quantifica-se, portanto, tendências que já se observam há anos:

·

Consolidação das Entidades Fechadas

de Previdência Complementar, através de fusões, incorporações e/ou

transferências de gerenciamento para Entidades multipatrocinadas ou mesmo

retiradas de patrocínio;

·

Maior peso relativo, no sistema, às

Entidades instituídas e ligadas ao setor público;

·

Redução do número total de EFPC.

Fundamental

observar que um menor número de Entidades Fechadas de Previdência Complementar

não implica na redução do número de patrocinadores. Em verdade, observamos

significativo crescimento em quase todos os segmentos. Vamos novamente comparar

dados de 2011 com os mais recentes, de 2016:

Quantidade

de Patrocinadores

|

Natureza Jurídica

|

Dez/2011

|

Dez/2016

|

Variação

|

|

Instituidor

|

496

|

496

|

–

|

|

Privado

|

2.123

|

2.189

|

+3%

|

|

Público

Estadual

|

95

|

155

|

+63%

|

|

Público

Federal

|

81

|

351

|

+433%

|

|

Público

Municipal

|

20

|

8

|

-60%

|

|

Total

|

2.815

|

3.199

|

+14%

|

Lamenta-se que a

Previc não disponibilize em seu Relatório de 2016 as informações populacionais,

que eram facilmente encontradas em 2011. Saber a quantidade total de

Participantes, Aposentados e Pensionistas nos permitiria tecer análises das

mais importantes – dentre elas, inferir a evolução da cobertura oferecida pelo

sistema em relação à população economicamente ativa.

Investimentos

das EFPC

Ao longo de

cinco anos, os investimentos totais das EFPC cresceram quase um terço em

valores nominais – para ser mais exato, os R$577 bilhões registrados em

31/12/11 já correspondiam a R$758 bilhões em 31/12/16, uma variação superior a

31% no período.

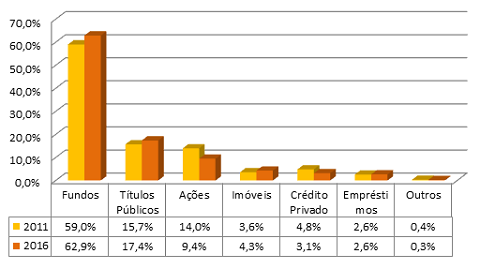

A distribuição

dos investimentos por categoria de ativos também variou, embora de maneira mais

sutil, como vemos no gráfico a seguir:

Comparativamente

a 2011, vê-se em 2016 uma importante redução relativa nas posições em ações e

em crédito privado; em contrapartida, os fundos de investimento e os títulos

públicos tornaram-se ainda mais representativos na carteira das entidades,

certamente em consequência da maior volatilidade e alta das taxas de juros que

vivenciamos no período. Essas duas categorias, somadas, já ultrapassavam 80%

dos R$758 bilhões de investimentos das Entidades Fechadas de Previdência

Complementar.

Seria importante

conhecer de maneira mais analítica qual a posição detida pelos fundos de

investimento onde as entidades aplicam seus recursos, uma vez que referidos

fundos estão autorizados a aplicar em ativos de todas as demais classes –

títulos públicos, ações, imóveis, exterior e assim em diante. Da forma como

constam no Relatório, desconhecemos quais as categorias de ativos onde de fato

estão investidos os 62,9% de recursos apresentados como “Fundos de

Investimento”.

Também faz falta

alguma informação acerca da rentabilidade auferida pelas entidades no período,

de forma nominal e real, permitindo-nos analisar a performance da gestão de

investimentos.

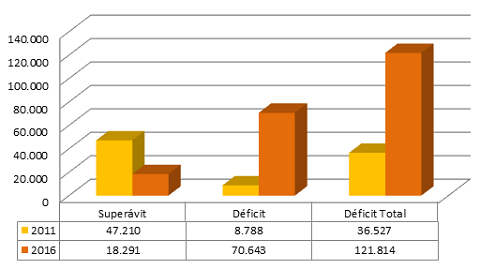

Resultado

– Déficit e superávit

Observou-se uma

dramática inversão de resultados das entidades no período de análise. Enquanto

em 2011 o superávit acumulado era seis vezes maior que o déficit, em 2016 o

déficit representou quase quatro vezes o superávit existente. Cabe observar

que, há apenas um ano, a diferença era ainda maior: os dados de 31/12/15

apresentavam um déficit acumulado seis vezes superior ao superávit, ou seja, em

2016 já observamos uma melhora dos resultados gerais.

Também é digna

de nota a evolução das provisões matemáticas a constituir – em geral, refletem

equacionamentos de dívida já contratados em exercícios anteriores pelos planos

junto ao patrocinador, participante e assistidos ou ambos. Para fins de melhor

visualização da “dívida” em equacionamento e a equacionar, usualmente somamos

as provisões matemáticas a constituir aos déficits acumulados, obtendo com isto

o que denominamos déficit total. Apresentamos tais valores no gráfico a seguir:

Resultado

dos planos – em R$ milhões

Nota: o Déficit Total, estimado pelo

autor, é resultado da soma dos valores de déficit acumulado e de provisões

matemáticas a constituir, informados pela Previc nos respectivos Relatórios

Infelizmente, o

Relatório da Previc deixou de contar com o item “Informações Atuariais”,

presente em 2011. Ela nos permitia conhecer a variação das principais premissas

empregadas pelos planos, ajudando-nos a entender o quanto as alterações nas

taxas de juros e nas tábuas empregadas nas avaliações atuariais poderiam ter

influenciado os resultados apurados.

Mesmo assim, é

importante notar que o déficit e o déficit total representam menos de 10% e

15%, respectivamente, do ativo total dos fundos de pensão. Este é um percentual

relativamente adequado se observarmos o padrão mundial, inclusive nos sistemas

de previdência complementar de países desenvolvidos. Se contidos neste nível e

equacionados na forma legalmente prevista, não há ainda motivo para maiores

preocupações com relação ao nível de déficit total dos planos de benefícios.

Outras

informações relevantes

Além das acima

apresentadas, o Relatório da Previc nos demonstra que:

·

A proporção entre benefícios pagos e

contribuições recebidas, importante medida de maturidade dos planos, continua

praticamente a mesma: para cada real pago a assistidos, apenas cinquenta e sete

centavos ingressam nos planos a partir do dinheiro depositado por participantes

e patrocinadores.

·

As despesas incorridas pelas

Entidades na administração de planos continuam superando as receitas, por

diferença de 10% (R$ 200 milhões) em 2016. A categoria com maiores gastos é

“Pessoal e Encargos”, que variou 70% – ante 38% da variação de todas as

despesas somadas.

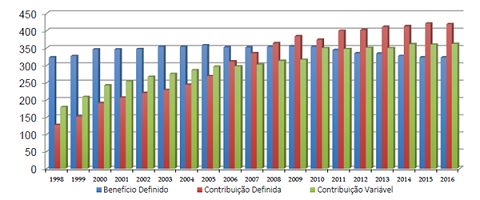

·

Como era de se esperar, o número de

planos BD diminuiu e o de CD e CV cresceu, contrariando a curiosa observação

feita pelo colega Frederico Vieira em artigo no ano passado – ele observou que,

entre 2014 e 2015, houve aumento no número de planos BD. Como ele apontou à

época, tal variação atípica poderia “ser justificada por eventual

reclassificação e ajustes nos cadastros dos planos, ou mesmo pela conclusão de

processos de cisão de planos, já que certamente não devemos observar criação de

novos planos e crescimento, além do vegetativo, nesta modalidade”.

Quantidade

de planos por modalidade

Considerações

finais

O período de

cinco anos analisado, que pode ser considerado um horizonte de médio prazo para

as Entidades Fechadas de Previdência Complementar, nos permite observar

importantes variações estruturais nessas entidades, a maior parte das quais em

linha com o que se poderia esperar como consequência das transformações

ocorridas no Brasil nesse mesmo interstício. O sistema de previdência

complementar de nosso país, um dos maiores do mundo, continua sua caminhada de

maneira sólida e consistente.

Frustra ver,

contudo, que em cinco anos pouco avançamos na ampliação da magnitude do sistema

para o país. Em 31/12/16, a relação entre os ativos totais das Entidades e o

PIB brasileiro foi de 12,6%, mesmo patamar visto em toda última década e muito

aquém ao de países onde a previdência complementar de fato abrange uma parcela

significativa da população e de suas respectivas poupanças. Ainda há, como

sabemos, muito a ser feito no âmbito do fomento – precisamos priorizar as

mudanças necessárias para ampliação do sistema.

Quanto ao

Relatório aqui analisado, é importante que a Previc não apenas continue

consolidando periodicamente as informações estatísticas do setor, mas também

invista em seu aperfeiçoamento, permitindo a consulta e análise dinâmica dos

dados (o Relatório atual é dado em PDF), ampliando a quantidade de dados

apresentados (inclusive reincluindo alguns presentes em 2011) e buscando o

menor prazo possível em sua apresentação, que hoje em dia é feita cerca de três

meses após o encerramento do exercício. Desta forma, contribui-se para o

amadurecimento da gestão dos planos através do compartilhamento dos importantes

indicadores estratégicos presentes no material.

|

Guilherme Gazzoni - Consultor líder da equipe da Mercer no Rio de

Janeiro.

|